Como he explicado en columnas anteriores para CapX, hay una serie de mitos que rodean a los países nórdicos que no resisten escrutinio. Entre ellos se incluye la noción de que la larga vida útil en las naciones nórdicas surgió a medida que el sector público se expandió, la idea de que los generosos programas públicos explican por sí solos los bajos niveles de pobreza nórdica y el mito de que los países nórdicos desafían las leyes físicas al no verse afectados negativamente por altos impuestos.

Pero seguramente los países nórdicos muestran una teoría izquierdista como asertada: las políticas socialdemócratas pueden ser populares entre el electorado.

Aunque los socialdemócratas perdieron gran parte de su apoyo anterior, se las arreglaron para dominar las políticas nórdicas por mucho tiempo. A veces se ha dicho que Suecia es un Estado unipartidista, ya que los socialdemócratas la gobernaron casi consecutivamente desde 1932 hasta 2006 (interrumpido por dos breves períodos de gobierno de centroderecha durante 1976-1982 y 1991-1994).

A veces resulta desconcertante para el mundo por qué el público nórdico ha elegido repetidamente a gobiernos que recaudan más impuestos para ejercer el poder público. La respuesta obvia es el apoyo ideológico a las políticas del Estado socializado.

Sin embargo, hay también otra razón que vale la pena examinar con mayor detalle: el público en general no ha sido plenamente consciente del precio, en términos de mayores impuestos, que conlleva la expansión de los sectores públicos. Los políticos han creado una ilusión fiscal que ha dado lugar a niveles de impuestos más altos que la población habría aceptado como factibles, si los impuestos se hubieran recaudado de forma transparente.

Antes de que las políticas se radicalizaran a finales de la década de 1960, los niveles de impuestos en las naciones nórdicas eran de alrededor del 30% del PIB, algo bastante típico de otras naciones desarrolladas. En ese momento, las cargas fiscales eran bastante visibles. La mayor parte de los impuestos se realizaban a través de impuestos directos, que aparecían en las nóminas de los empleados.

Con el tiempo, los impuestos incrementaron más a través de impuestos indirectos. Estos últimos son menos visibles para quienes los pagan, ya que o bien se recaudan antes de que el salario se entregue formalmente al empleado o se incluyen en el precio listado de los bienes.

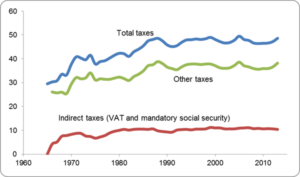

Vale la pena considerar a Finlandia como ejemplo. El nivel de impuestos del país era del 30% del PIB en 1965. Los impuestos indirectos en forma de IVA y las contribuciones obligatorias a la seguridad social ascendían a un cuarto del total de los impuestos. En 2013, la recaudación total de impuestos había aumentado al 44% del PIB, la mitad de los cuales eran impuestos ocultos.

Como se muestra a continuación, los gobiernos finlandeses han financiado la expansión del sector público aumentando la carga fiscal oculta, pero no la visible. Dinamarca ha seguido una ruta en la que se han aumentado tanto los impuestos ocultos como los visibles.

Impuestos ocultos y visibles en Finlandia (porcentaje del PIB)

Fuente: Base de datos de impuestos de la OCDE y cálculos propios.

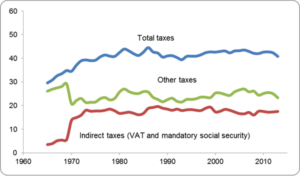

En Noruega y Suecia, los impuestos visibles son hoy en día más bajos que en la década de 1960, aunque los verdaderos impuestos son considerablemente más altos. Como puede verse a continuación, es evidente que los gobiernos de ambos países han seguido una estrategia basada en la sustitución de ingresos fiscales visibles por ingresos fiscales ocultos.

Así, mientras que el trabajador promedio ha pagado progresivamente más al gobierno, las nóminas del mismo trabajador han mostrado de forma engañosa una reducción de los impuestos.

Impuestos ocultos y visibles en Noruega (porcentaje del PIB)

Impuestos ocultos y visibles en Suecia (porcentaje del PIB)

En otras palabras, excepto en Dinamarca, el aumento de impuestos se ha producido plenamente a través de un aumento de impuestos ocultos.

Esto concuerda con las predicciones de ilusión fiscal hechas por el economista italiano, Amilcare Puviani, en 1903. Puviani explicó que los políticos tendrían incentivos para ocultar el costo del gobierno mediante la imposición de impuestos indirectos en lugar de directos, de modo que el público sub-estimara el costo de esas políticas.

De esta manera se puede crear la ilusión de que un Estado en expansión beneficia a los individuos y a las familias y, sin embargo, cuesta menos de lo que realmente cuesta. El premio Nobel James Buchanan y otros investigadores han ampliado la idea de que es más fácil para los políticos recaudar impuestos indirectos ocultos que visibles.

Tal vez no sorprenda que quienes creen en una tasa impositiva más alta en otras partes del mundo hayan seguido una estrategia similar a la de las naciones nórdicas. El think tank liberal, de izquierda norteamericano, el Instituto Roosevelt, recomienda abiertamente «Los impuestos invisibles son más propensos a recibir apoyo público».

El sistema Obamacare, lanzado en los EE.UU., representa una forma de impuesto indirecto – a través de un sistema demasiado complejo – que es aún más difícil de comprender para el contribuyente promedio que en los sistemas nórdicos.

No dudo que impuestos menos visibles en los EE.UU., el Reino Unido u otras partes del mundo serían una ruta más fácil para aumentar la carga fiscal que los impuestos visibles. Esta es una lección que la izquierda puede aprender de los países nórdicos.

Pero la pregunta sigue siendo, si esta es una buena ruta por la cual aventurarse. ¿No deberían los políticos esforzarse en tener sistemas donde la gente esté consciente de cuánto está pagando por su gobierno?